В соответствии с Налоговым кодексом РФ существуют различные способы исчисления и уплаты налогов. Одним из самых распространенных среди них является уплата авансов. При этом далеко не всегда при расчете авансов у бухгалтеров все проходит гладко и без проблем. В частности, у начинающих бухгалтеров возникает ряд вопросов и проблем, которые необходимо решить

Что такое авансовый платеж?

Прежде чем приступить к подробному анализу авансов, давайте определимся с самим понятием. Аванс — это уплата налогов в течение срока, установленного Налоговым кодексом РФ. За просрочку авансового платежа накапливаются пени. Внимание! Следует помнить, что просрочка уплаты налогов не может служить основанием для применения серьезных административных санкций, таких как наложение штрафов, поскольку данная просрочка не относится к нарушению законодательства о налогах и сборах.

Право на уплату ежемесячных авансовых платежей по налогу на прибыль

Не всегда обязанность по исчислению и уплате авансовых платежей лежит на организации. В некоторых случаях налогоплательщики могут добровольно перейти на уплату авансовых платежей исходя из фактически полученной прибыли. Законодательно не установлены ограничения по сумме дохода или другие параметры для такого перехода. Сделать это можно, своевременно уведомив налоговые органы о своем желании, причем в начале нового календарного года.

Кто обязан платить квартальные авансы

Помимо предприятий, добровольно изъявивших желание уплачивать квартальные авансовые платежи по налогу на прибыль, есть определенные категории предпринимателей и учреждений, которые обязаны это делать (пункт 3 статьи 286 Налогового кодекса РФ). Они, разумеется, уже не обязаны платить ежемесячный аванс. К ним относятся:

Каждый авансовый платеж уменьшает сумму подоходного налога, подлежащую уплате за год.

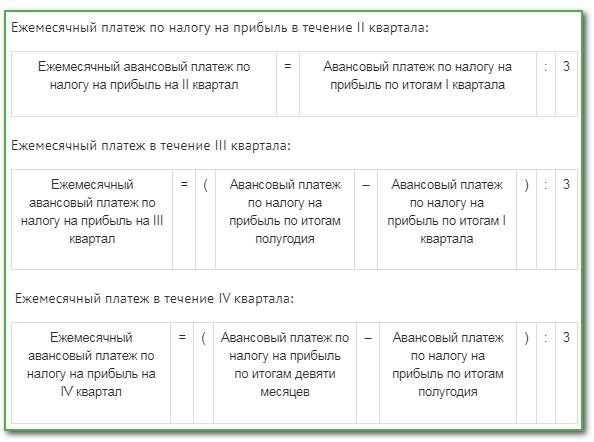

Расчет квартальных и ежемесячных сумм авансовых платежей

В этом разделе мы немного подробнее рассмотрим, как правильно рассчитывается сумма аванса. Для этого необходимо понять и следовать основным принципам квартальных расчетов для текущего налогового периода.

И то же самое, но более подробно.

Бывает, что рассчитанная разница имеет отрицательное значение или равна нулю. В таких случаях авансовый платеж вычитать не нужно.

Ниже приведен пример расчета квартального авансового платежа.

Предположим, что налогооблагаемая прибыль компании за первый квартал этого года составляет 12 млн рублей. Квартальный авансовый платеж составит 2,4 млн руб. по ставке 20%. Как вы помните, сумма авансового платежа за первый квартал определяется разницей между квартальным платежом, то есть 2,4 млн рублей, и ранее уплаченным ежемесячным платежом, так как в данном случае ежемесячного платежа не было. В случае с дополнительными платежами предъявляется полная сумма. Теперь здесь все понятно. Перейдем ко второму кварталу. Ежемесячный авансовый платеж за второй квартал составляет 800 000 рублей (2,4 млн рублей делим на 3). По итогам полугодия налоговая база составляет 30 млн рублей. Квартальный авансовый платеж составляет 6 млн рублей (т. е. 30 млн рублей, умноженные на 20 %). Таким образом, во втором квартале нужно заплатить 1,2 млн руб. (6 млн рублей — 2,4 млн рублей — 800 000 рублей x 3) Все найдено. Рассчитайте следующий квартал. Ежемесячный авансовый платеж за третий квартал составит 1,2 млн рублей (6,0 млн рублей — 2,4 млн рублей) За девять месяцев налогооблагаемая прибыль компании составила 4, 1 млн рублей. Авансовый платеж за квартал составит 8,2 млн рублей (41 млн рублей х 20%). Таким образом, компания переплатила налог на 1,4 млн рублей (8,2 млн рублей — 6 млн рублей — 1,2 млн рублей x 3).

ПРИМЕЧАНИЯ! Согласно Налоговому кодексу РФ, после расчета ежемесячные авансовые платежи по налогу должны быть уплачены не позднее 28-го числа месяца, а квартальные — не позднее 28-го числа месяца. Окончание отчетного периода.

Если по итогам года у организации нет прибыли и есть убыток, то последний квартальный авансовый платеж (четвертый авансовый платеж) равен нулю (пункты 8, 6 статьи 274 и пункт 2 статьи 286 Налогового кодекса РФ). .

Ежемесячные авансовые платежи исходя из фактического заработка

Как уже отмечалось выше, в соответствии с Налоговым кодексом РФ существует еще один способ накопления и уплаты авансовых платежей по налогу. Он заключается в том, что все предприятия имеют право уплачивать авансовые платежи по налогу исходя из фактической прибыли.

Примечание: Организации, которые не соответствуют критериям квартальной обязанности по уплате налога, обязаны уплачивать ежемесячные авансовые платежи.

Предприятия могут переходить на такой способ расчета и уплаты налога в начале каждого нового года при условии получения ранее письменной информации от налоговых инспекций. В этом случае периодом подачи и уплаты налога является каждый календарный месяц, а сумма налогового аванса рассчитывается исходя из ставки налога и фактически полученной выручки. до конца предыдущего месяца. В этом случае необходимо учесть предыдущие платежи, а также перечислить аванс до 28 числа.

Важно! У этого способа расчета налоговых авансов есть существенные недостатки. Налоговая декларация должна быть заполнена по окончании налогового периода (а в данном случае — месяца) без малейшей задержки, чтобы ее можно было сдать в налоговую инспекцию.

Особенности расчета ежемесячных авансовых платежей

Каждый платеж уменьшает исчисленный годовой подоходный налог. Чтобы определить сумму каждого платежа, необходимо соблюдать следующие правила

Важно! Предыдущий квартал считается таковым, если за него последовательно исчисляются текущие четыре тыла (п. 3 ст. 286 НК РФ). Чтобы определить сумму ежемесячных авансов, в расчет берутся предыдущие четыре квартала. При этом не имеет значения, как обстоят дела в отчетном году.

Согласно приведенной выше информации, исчисление и уплата авансовых платежей по налогу должны производиться в строго определенном порядке. При этом, прежде чем выбрать периодичность уплаты (ежеквартально или ежемесячно), необходимо проанализировать деятельность компании с точки зрения расходов и прибыли. В зависимости от полученных результатов и с учетом всех возможных ограничений вы можете выбрать один из двух вариантов, предложенных законом.

Зачем платить.

Закон не предусматривает единовременной уплаты налогового обязательства в одной сумме по итогам года. Она должна быть рассчитана и уплачена постепенно. Это объясняется тем, что средства в бюджет должны поступать в течение всего года.

Статьи 286 и 287 Налогового кодекса РФ разъясняют, кто и по каким правилам платит авансовые платежи. Налогоплательщики самостоятельно рассчитывают налог за налоговый период по итогам года и уменьшают итоговую сумму на сумму уплаченных авансов.

Разрешает ли Налоговый кодекс способ уплаты авансов

Если выбран второй способ, то налоговые органы информируются в текущем году о порядке уплаты на следующий год. На практике государство может предложить перейти на этот способ оплаты в течение текущего года. Были введены временные правила:

В 2026 году этого не ожидается. В результате предприятия, не получившие уведомление до 9 января текущего года, не имеют права применять данный способ уплаты налога на прибыль, если только не возникло превышение.

Метод расчета и уплаты квартальной прогрессии.

Это самый простой и распространенный метод ежемесячной уплаты. Однако есть одно ограничение — среднеквартальная выручка от реализации не может превышать 15 миллионов.

Налогоплательщиками, которым необходимо применять этот метод, являются.

Для этих категорий налогоплательщиков другого способа уплаты прогрессивного заработка не существует.

Как рассчитать сумму квартального авансового платежа за первый квартал 2026 года

Чтобы рассчитать аванс, нужно выбрать доходы и расходы за отчетный квартал. Эта сумма необходима компании для умножения применяемой ставки налога.

В этот же период были перечислены следующие расходы.

Компания применяет обычную ставку налога на прибыль — 20%. Для отправки уведомления необходимо рассчитать каждый вид бюджета отдельно.

Сначала рассчитывается сумма квартальной прибыли: (485. 120 + 285. 200 + 435. 300) — (288. 500 + 212. 200 + 300. 850) = 424. 070.

Задаток в федеральный бюджет составляет: 424. 070 * 17% = 72. 091. 9 рублей.

Следует помнить, что авансовые платежи могут быть уменьшены на сумму коммерческих взносов, если они установлены в регионе, и на сумму налогов, уплаченных за границей.

Как рассчитать среднеквартальную прибыль

Компании с высокими доходами должны постоянно следить за своими доходами, чтобы определить, когда нужно смотреть на ежемесячную прогрессию. В этом случае налоги нужно платить и отчеты сдавать ежемесячно.

При расчете среднего дохода берутся четыре предыдущих квартала и на основе этих данных рассчитывается среднее число.

Поскольку среднеквартальная выручка составила менее 15 млн рублей, компания вправе применить квартальный аванс по налогу на прибыль.

Также напомним, что в сумму выручки не должны включаться величины, не облагаемые налогом на прибыль.

Ежемесячные авансы и квартальные доплаты

Данная статья защищена авторским правом и не может быть воспроизведена в СМИ и информационных ресурсах. Редакция портала Бухгуру следит за случаями репостов материалов.

Как будут уплачиваться налоги в 2026 году?

С 1 января 2026 года организации должны будут уплачивать большинство налогов и взносов на социальное страхование единым налоговым платежом, перечисляя их на единый налоговый счет.

Для выполнения обязанности по консолидации необходимо представить уведомление об исчисленных налогах, авансовых платежах, сборах и взносах. При этом уведомление подается только в том случае, если налог был уплачен до подачи декларации или расчета.

Примечание: Уведомления должны быть представлены до 25 числа месяца, в котором наступил срок уплаты.

Когда необходимо уплатить подоходный налог?

Лица, обязанные уплачивать KFE, должны уплатить авансовый платеж до 28 числа месяца, следующего за окончанием отчетного периода.

Пунктом 3 статьи 289 Налогового кодекса РФ предусмотрено, что с 2026 года вступают в силу изменения, касающиеся представления налоговых деклараций в течение отчетного периода. Таким образом, декларация должна быть представлена в течение 25 календарных дней после окончания соответствующего отчетного периода.

Существуют ли исключения?

При подаче квартального отчета налог на прибыль уплачивается до подачи расчета. Поэтому в соответствии со статьей 58.9 Налогового кодекса РФ для проверки необходимо представить уведомление о сумме авансового платежа по налогу на прибыль.

Алгоритм расчета налога на прибыль и авансовых платежей

Процесс расчета авансового платежа по налогу на прибыль зависит от варианта предоплаты.

Квартальная предоплата

Авансовые платежи по налогу на прибыль рассчитываются по окончании первого квартала, полугодия и девяти месяцев. Расчет производится по следующему алгоритму.

Например, полугодовой платеж рассчитывается следующим образом

Данная возможность доступна предприятиям, средняя выручка которых за предыдущие четыре квартала не превышала 15 млн рублей. Сумма

Некоторые юридические лица могут уплачивать квартальные авансовые платежи независимо от суммы выручки. К ним относятся бюджетные и автономные учреждения, дочерние предприятия российских иностранных компаний, некоторые некоммерческие организации, инвесторы и простые участники бизнеса.

Ежемесячные авансовые платежи исходя из суммы выручки за предыдущий квартал.

Этот вариант обязателен для следующих юридических лиц.

В первом квартале ежемесячные авансовые платежи равны платежам, уплаченным в четвертом квартале предыдущего года. В течение квартала компания выплачивает три аванса, а по окончании квартала обязана произвести дополнительный платеж. Платежи рассчитываются по следующим типам

Ежемесячные авансовые платежи на основе фактической прибыли.

Этот вариант является необязательным, и налогоплательщик переходит на него по собственной инициативе. Для перехода необходимо подать заявление в ФНС в свободной форме или по типу, указанному в письме №. СД-4-3/6802 ФНС России от 22. 04. 20. Срок подачи заявления — до 31 декабря года, предшествующего году перехода. Для перехода на данную возможность с 1 января 2026 года заявление необходимо было подать до 9 января 2026 года. Крайний срок был перенесен с выходного дня 31 декабря 2026 года.

Налог рассчитывается по следующему алгоритму.

Например, депозит за март 2026 года будет рассчитан следующим образом.

Уплата подоходного налога в 2026 году

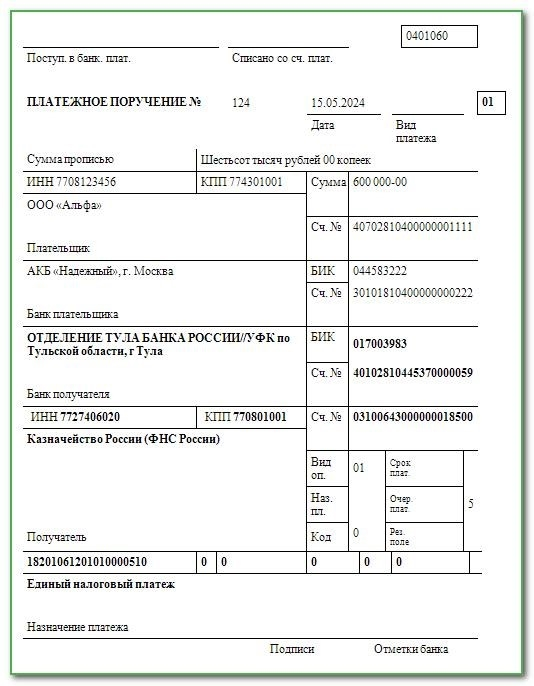

В 2026 году налог можно будет уплачивать только с помощью EPP-платежей. Платежи вместо уведомления будут полностью отменены с 1 января 2026 года. Одним платежным поручением можно перечислить суммы, входящие в федеральную и региональную части налога.

Крайний срок перечисления — конец месяца или 28-е число квартала. Если дата окончания срока совпадает с праздничным днем, то срок переносится на следующий рабочий день. Ниже приведены точные сроки уплаты налога в 2026 году, включая переносы.